Особенности различных видов косвенных налогов: НДС, акцизные сборы, таможенные пошлины, налог на услуги + расчет при импорте, экспорте

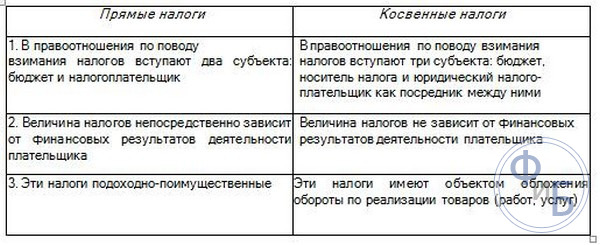

Налоги принято разделять по способу взимания: прямые и косвенные. Первые уплачиваются непосредственно самим налогоплательщиком, а вторые – третьи лица. Сумма отчислений заранее заложена в плату за товара и услуги.

Косвенные налоги в госбюджет перечисляет субъект налогообложения, но средства на оплату он получает от других лиц. Например, организация реализует свои услуги, уплачивая с него НДС. Однако этот НДС включен в окончательную стоимость услуг. Выходит, что предприятие платит НДС, но финансовая нагрузка полностью переложена на потребителя.

отсутствие постоянного спроса не позволяет точно прогнозировать прибыль;

ограничение прибыли.

Группы косвенных налогов

Косвенные налоги классифицируют:

Универсальные. Сюда входят надбавки, присутсвующие в цене реализации товара и услуи. Иногда могут быть исключения, которые будут описаны ниже. Самый известный в большинстве стран косвенный налог – НДС. Несмотря на типичность, он вызывает больше споров и дискуссий, чем остальные виды налогов.

Индивидуальные. К ним относят косвенные налоги на конкретный вид товара и услуги. Яркими примерами будут:

Акцизный сбор.

Налог на приобретение недвижимости.

Налог на приобретение драгоценностей.

Фискальные монополии. В группу входят платежи за получение разнообразных разрешительных документов:

Плата за лицензию.

Сбор за оформления документации.

Оплата разрешений и другие.

Таможенные пошлины. Обширная группа косвенных налогов, уплачиваемая импортерами и экспортерами за импорт и экспорт продукции.

Косвенные налоги называют доходобразующей частью бюджета страны. В странах СНГ лидерами являются НДС и акцизы. Избежать уплату косвенных налогов намного сложнее, что помогает обеспечивать поступление средств в максимальном размере.

В некоторых случаях налогоплательщик может терять часть прибыли от взимания косвенных налогов, хотя они учтены в стоимости реализованной продукции. К примеру, повышение акцизного сбора вызывает увеличение реализационной цены и, как следствие, падению спроса. Продавцу или производителю придется снизить торговую наценку, чтобы не потерять потребителей. Соответственно прибыль будет урезана.

В некоторых случаях косвенные налоги превращаются для налогоплательщика в прямые потери.

Налог на услуги для объектов сервиса

Плательщиком этого налога будет ИП или организации, которые осуществляют на административно-территориальных единицы различные операции по оказанию различных услуг (объект налогооблажения).

Индивидуальные предприниматели на упрощенном налогообложении и едином налоге, а так же предприятия при выплате единого сбора для с/х продукции, не будут являться налогоплательщиками.

Рассмотрим подробнее объект налогообложения. К нему относят операции по оказанию ИП и организациям услуг различного вида: выставки-продажи, ярмарки, рынки; мотели, места отдыха, гостиницы; кафе, бары, рестораны; боулинг-клубы, дискотеки, бильярдные; солярии, салоны красоты, парикмахерские; мобильная связь; кабельное телевидение; техобслуживание и ремонт автотранспорта; косметические и туристические услуги.

Налоговой базой считают полученную выручку после реализации услуги без налога на услуги. В нее так же не входит выручка от продажи табачных изделий в кафе, барах и ресторанах.

Размер налогового выплата установлен в форме надбавки к реализационной цене, включая НДС. Вычет происходит из выручки во время исчислении сборов, налогов, остальных обязательных платежей, предусмотренные для перечисления в бюджет страны.

Приход от оказания услуг рассчитывается без учета приобретенных и использованных комплектующих и услуг других организаций, потребовавшихся для оказания конечному потребителю перечисленных услуг. Эта величина входит в затраты, связанные с получением прибыли от реализации предпринимательской деятельности.

Льгота в виде нулевой процентной ставки могут получить:

организации в сельской местности, оказываемые услуги дискотек (литературные встречи, вечера отдыха, утренники, танцевальные вечера, массовые праздники, проведение обрядов, культурно-просветительские мероприятия, киноклубы, недели кино);

ИП и организации специализирующиеся на туристических услугах;

спортивные клубы.

Ставка налога - до 5% от всей выручки. Уплата происходит каждый квартал до 20 числа последующего месяца.

НДС

Плательщиками НДС являются:

ИП;

организации и компании;

физлица и организации, отнесенные к плательщикам, так как осуществляли передвижение товара через границу.

ИП становятся плательщиками НДС после реализации услуг или товара, имущественных прав, если за предыдущие три месяца выручка превысила 40 000 евро. Исключается выручка от продаж, по которой внесен единый налог.

Плательщики единого налога ИП и физлиц освобождены от НДС. Исключением является импортированный товар.

Объекты НДС:

Приход от реализации услуг или товара.

Приход от реализации услуг или товара в других странах объектов интеллектуальной собственности.

Попавшая на таможенную территорию продукция.

Оборотами по реализации будут являться хищения, порча и недостача товара, выбытие ОС и объекты незаконченного строительства.

Налогообложению не подлежат:

Приход от продажи продукции и объектов аренды для дипломатических представительств, для их личного пользования и персонала. Освобождение оформляется в виде возврата части налога ежеквартально.

Выплаты в бюджет и целевые внебюджетные фонды, а так же полученные уполномоченными органами суммы за совершенные действия при предоставлении определенных прав (патентная пошлина, государственная пошлина).

Имущество в составе уставного фонда, предусмотренное учредительными документами.

Обороты от начального размещения ценных бумаг.

Перечисляемые в бюджет финансовых средства от реализации в процессе приватизации недвижимости и другого имущества, административно-территориальных единиц, прибыль от сдаваемого в аренду предприятию госимущества.

Обороты от реализации неэффективно использованного или неиспользованного госимущества.

Обороты организаций лесного хозяйства.

Отчуждение госимущества, когда денежные средства требуется распределить в установленном порядке.

Обороты от передачи добавленных за счет паевых взносов товаров членами некоммерческих организаций.

Выбытие имущества из-за форс-мажорными обстоятельствами.

Обороты от передачи ФНС книг предложений и замечаний, выдача налоговой службой книг предложений и замечаний.

Безвозмездная передача: во время реорганизации компании передача правопреемнику; учредителю компании (не более взноса в уставном капитале) ее имущества при ликвидации компании, выходе из состава акционеров.

Освобождение от НДС:

Реализация лекарственных средств, медприборов и оборудования, предусмотренных утвержденным Президентом перечнем.

Оказание медико-социальной помощи ( требуется лицензия на определенную медицинскую деятельность).

Ветеринарные услуги, перечисленные в утвержденном Президентом перечне.

Уход за больными пациентами, инвалидами или престарелыми людьми.

Детское обучение в дошкольных учреждениях, различных кружках, секциях, музыкальных школах, спортивных учреждений.

Образовательные услуги.

Услуги в области искусства и культуры по утвержденному перечню.

Ритуальные услуги: погребение, изготовление ритуальных предметов, уход за могилами.

Предметы религиозного назначения (исключение – подакцизные).

Ряд жилищно-коммунальных услуг.

Платные услуги органов внутренних дел.

Перевозка городским, железнодорожным, речным и автомобильным транспортом (исключение – такси).

Продукция магазинов беспошлинной торговли на территории таможенного контроля.

Лотерейные билеты.

Некоторые путевки на оздоровление или санаторно-курортное лечение.

Платные услуги, оказанные подразделениями по ЧС.

Юридические консультации, услуги адвокатов.

Налоговая база зависит от особенностей продажи приобретенных или произведенных товаров, имущественных прав. Учитывают поступления от реализации продукции в двух формах: натуральной и денежной. Иностранную валюту переводят по курсу дату фактического расхода или момент фактической продажи.

ОС и часть оборотных активов при реализации оценивается по цене остаточной стоимости. Для незавершенного капитального строительства стоимость приобретения будет балансовой. При реализации амортизированных нематериальных активов меньше остаточной стоимости база для налогоисчисления равна остаточной стоимости.

Размер ставки:

0% - при

реализации экспортируемых товаров;

погрузка экспортируемых товаров;

транзитные перевозки, экспортируемые услуги для производства продукции из давальческого сырья.

Ставка означает освобождение в полном объеме от перечисления налога. Оформляют зачет, вычет или возврат затраченных на приобретение сырья, оборудования суммы.

Для оформления нулевой ставкой в ФНС предоставляют: контракт с поставщиком с другой страны, экспортно-таможенное разрешение (копия). Документы подают не позднее 60-ти дневного срока после отгрузки товара.

10% - при:

реализации продукции отечественного растениеводства, животноводства, пчеловодства и рыбоводства (исключение – декоративные растения, пушное звероводство);

реализация и ввоз детских, продовольственных товаров по утвержденному перечню.

18% при реализации оставшихся товаров и услуг, а так же при ввозе товара в таможенную зону. Использование не по назначению ранее освобожденного товара приводит к увеличению ставки.

Налог исчисляют для каждого календарного месяца по всем реализованным товарам. Любые изменения налоговой базы учитываются в фактическом периоде.

Сумма налога предъявлена налогоплательщику к оплате после реализации товара потребителю. Налог используют для зачета покупателем при следующих условиях:

предоставлении товарно-транспортных накладных иди других учетных документов с указанными реквизитами: «стоимость без НДС», «ставка НДС», «сумма НДС», «стоимость с НДС»;

отражение в бухучете входного НДС;

после оплаты объектов и их получения;

постановка на учет основных, нематериальных активов купленных средств;

отметка в книге покупок.

Когда книга покупок отсутствует, НДС применяют для возмещения. Она должна храниться 5 лет после последней записи.

Вычетам по НДС подлежит внесенная сумма налога после ввоза товара или его приобретение, но после отражения в бухучете. Использовать нулевую ставку разрешено после оформления документального подтверждения ввоза указанного товара. Решение о возврате и зачете должно вноситься в течение 10 дней с момента сдачи декларации с заявлением налогоплательщика. Для больших сумм зачетов налоговые службы проверяют обоснованности зачета. Для этого отведено 60 дней.

При превышении размера вычетов над рассчитанной суммой выплат в отчетный период дельта должна быть в первоочередном порядке реализована в последующем периоде.

Акциз

Акциз платят ИП, организации, представительства и филиалы обособленных организаций с отдельным балансом, на которые возложены налоговые обязательства установленные законодательством.

Акцизы платят в определенных случаях:

Производитель при производстве акцизного товара.

Импортер при ввозе или реализации акцизного товара.

Давальческим сырьем будут материал или продукты, переданные собственником предприятию без оплаты для переработки, включая разлив, и получения подакцизной продукции.

Ставка акцизов едина для произведенных и ввозимых товаров. Она устанавливается в абсолютном значении или процентном соотношении к стоимости продукции. Ее устанавливает Президент отдельным указом.

Плательщики обязаны обеспечить раздельный учет по продукции с различными ставками или полностью освобожденной от акцизов.

Объекты обложения определяют:

по выпущенной подакцизной продукции в натуральном выражении по твердой ставке и по ее отпускной цене не учитывая акцизы с установленными адвалорными ставками;

по объему ввезенной подакцизной продукции в натуральном выражении, по таможенной стоимости, повышенной на размер таможенной пошлины;

по стоимости реализованной ввезенной подакцизной продукции, для которых предусмотрены адвалорные ставки акциз;

по объему реализованной продукции для ввезенной подакцизной продукции без внесения акциза при установленных твердых ставках.

При расчете в облагаемый оборот добавляют фактически отгруженную продукцию за отчетный период. Если она имеет несколько сортов или марок, а раздельный учет не ведется, то объект определяют по наибольшей цене подобного подакцизного товара независимой марки.

Наибольшей отпускной ценой будет максимальная стоимость, установленная с согласия покупателя и продавца, а так же используемая плательщиком в отчетный период с учетом изменений стоимости (скидки, надбавки).

Если плательщик не выпускает аналогичный товар, то используют сложившиеся цены в регионе за прошедший отчетный период.

Товары, вывозимые из страны, полностью освобождены от внесения акцизных сборов. Для этого в ФНС подают копии документов:

контракта с нерезидентом страны, который считается основанием для реализации подакцизного товара;

свидетельство о передвижении товара (необходимо наличии марки таможенного контроля);

для продукции, изготовленной из давальческого сырья, необходим контракт собственника сырья на поставку товара, произведенного из переданного сырья.

Если для вывоза за границу используют услуги посреднической организации, то в налоговую службу передают:

договор с посредником;

копию контракта между посредником и нерезидентов страны;

заверенное таможней свидетельство о помещении продукции под установленный таможенный режим.

Документы следует подавать не позже 60 дней после отгрузки продукции. Во время наступления подачи декларации по вывезенному товару по акцизам оборот по нему не отражают. При предоставлении оснований для освобождения вывезенного товара его оборот следует отражать в том периоде, который наступил после получения подтверждения. При отсутствии оснований на освобождение – учет ведет в том периоде, в котором прошел установленный срок.

Если разрешение получено после 60-ти дневного срока, то в налоговую службу предоставляют уточненную декларацию по вывезенным товарам, для которых истек срок.

Акцизный сбор платят за следующие группы товаров:

технический гидролизный спирт;

спиртосодержащие растворы (исключение – различные лекарственные средства промышленного и индивидуального производства, растворы с денатурированными добавками, парфюмерно-косметические средства, ветеринарные препараты);

алкогольная продукция, исключая винный материал и коньячный спирт;

пиво;

автомобильное топливо и масла;

табачная продукция;

легковые автомобили, микроавтобусы (исключения – средства передвижения для реабилитации и профилактики инвалидов).

Президент имеет право уточнять список подакцизных товаров. По акцизный сбор не попадают:

конфискованные товары;

бесхозная продукция;

товары для обращения в госсобственность;

товары, от которых оформлен отказ в бюджет государства;

товары промышленной переработки с контролем уполномоченных органов;

подлежащие уничтожению.

В страну можно ввести следующий товар, не уплачивая акцизы:

транспортные средства международных перевозок, топливо, продовольствие и имущество для обеспечения передвижения на время следования по маршруту;

другие товары, определенные Президентом.

Экспорт или импорт товара

В мировой практике расчет НДС и акциз происходит по двум системам:

Принцип «страна происхождения». Когда ввозимые товары не облагают косвенными налогами, а реализуемые в соседних странах – облагают. Схема расчета выгодна только для стран, где производство товара выше его потребления, а так же внешнее торговое сальдо положительно. Недостатками принципа являются:

происходит изменение цены товара в стране-производителе и стране-потребителе;

повышается стоимость экспортируемого товара. Рост налоговой ставки в стране назначение требует установление аналогичной в стране-производители, чтобы правильно вычитать «входной» налог.

Принцип «страна назначения» - экспортер использует нулевую ставку для НДС и освобождается от акцизов. Для «очищения» товара подают соответствующие документы. Расчеты полностью исключают косвенные налоги в стране-потребителе. Однако система нуждается в качественном контроле над движением товара в таможенной зоне, чтобы правильно взымать НДС и акцизы во время таможенного оформления. Преимущества метода:

полный контроль со стороны государства доходов;

повышается конкурентоспособность экспортируемого товара, т. к. цена экспорта не отягощена налогом;

отсутствует зависимость от ставок косвенных налогов в другой стране.

Косвенные налоги имеют вид надбавки к стоимости услуг или товара. По факту, плательщиком выступает конечный потребитель. Производитель только отчисляет средства с прибыли в бюджет. Наиболее распространенными косвенными налогами являются НДС, акцизы, таможенные платежи.