Страхование событий - это страховой полис, который может помочь защитить ваши инвестиции в конкретном случае, например, в свадьбе. Хотя иногда сбивает с толку, страхование событий является необходимой гарантией для планировщиков, которые хотят сохранить себя и своих клиентов - вне суда.

Планировщики событий часто озадачены тем, следует ли приобретать страхование событий на страховой случай, и если они это делают, именно то, что им нужно застраховать. Независимо от того, будь то интимная вечеринка коктейля или черная галстук, внутреннее или наружное мероприятие, пассивный или интерактивный опыт, некоторые вещи всегда выходят из-под вас.

Что такое страхование событий? Страхование, связанное с событиями, охватывает и защищает планировщиков в нескольких конкретных областях. Страхование событий обеспечивает общую ответственность за конкретные события. Страхование общей ответственности защищает компанию и всех участвующих в ней участников - планировщика, места проведения, общественного питания и т.д. - за потери, вызванные телесным повреждением или материальным ущербом, причиненными работниками или агентами страхователя.

Страхование от аннулирования защитит вас в случае непредвиденных ситуаций, таких как ненастная погода, включая ураган, если место считается непригодным или что-то еще, требующее отменить мероприятие. Это поможет покрыть из затрат и депозиты уже оплачены. Страхование от третьих лиц покрывает убытки по месту нахождения, пока оно находится под контролем, что защищает вас от необходимости платить за ремонт. Наемная/Неиспользуемая автоответственность обеспечивает покрытие ответственности за автомобили, арендуемые специально для проведения мероприятия, а также связанные с автомобилем травмы третьих лиц или ущерб их имуществу. Наложенный автоматический физический урон покрывает убытки, которые вы арендуете. Компенсация работника предоставляет медицинские пособия и выплату заработной платы вашим сотрудникам за травмы, в вашем трудоустройстве.

Важен выбор оптимальной политики. С таким количеством терминов, которые есть в мире страхования - «ответственность за личность», «общая ответственность», «дополнительная застрахованная» - трудно понять, что подходит вам для страхового случая. Большинство компаний приобретают ответственность, что обеспечивает такие случаи, когда люди соскальзывают и падают, или неисправный продукт сбрасывается в подарочный пакет. Некоторые планировщики требуют, чтобы клиент, для которого они планируют мероприятие, добавляет их в свою политику компании как дополнительно застрахованную. Но этого может быть недостаточно. Если они присоединяются к политике компании, она защищает их только в том случае, если сама компания участвует в аварии.

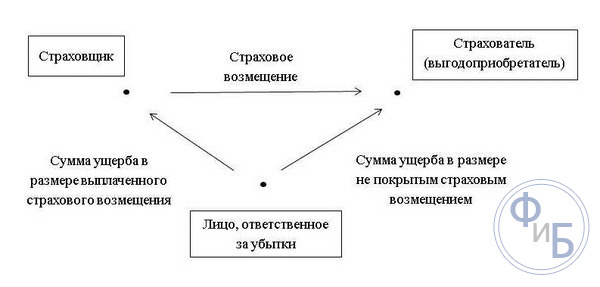

Например, для страхования обычно охватывают страховые компании, включают:

Планировщики могут приобретать дополнительное покрытие, которое защищает их от таких вещей, как ответственность за ликвидность и отмену мероприятий.

Первый шаг - позвонить своему страховому агенту и выяснить детали. В определенных бизнес-условиях освещение событий происходит автоматически.

В зависимости от их роли в мероприятии клиенту может потребоваться покрытие ответственности за ликер или лишение ответственности за хозяина. Чтобы застрахованный получил копию политики заранее, чтобы убедиться, что весь охват позаботился прежде, чем произойдет событие. Многие компании также предпочитают проводить политику отдельных событий, отличную от той, которая охватывает их повседневную деятельность. Затем вам нужно только сообщать своему агенту всякий раз, когда у вас есть событие вместо того, чтобы составлять новую политику для каждого отдельно.

Это небольшие вещи, которые вызывают большинство проблем, если вас не покрывают должным образом. Таким образом, даже самая базовая политика покрытия может оказаться большой помощью в долгосрочной перспективе.

В зависимости от выбранной страховой защиты страховым случаем является смерть или недееспособность страхователя. В случае смерти страхователя должны быть представлены следующие документы:

Если страхователь не может работать, просьба представить следующие документы:

Страхование от аннулирования событий может возместить вам за утерянные депозиты и другие сборы, если что-то неожиданное заставит вас задержать или отменить вашу функцию. Например, если ваш фотограф внезапно закрывает магазин, вы будете покрыты за счет потерянного депозита и потенциально неожиданных сборов, связанных с необходимостью заказать еще одного фотографа в последнюю минуту. Если ваш организатор ломает свою ногу за день до свадьбы, и вы вынуждены откладывать, это покрытие может помочь покрыть любые сборы, связанные с перепланировкой места, поставщика общественного питания и других поставщиков.

Обязательно проверьте свою политику страхования, чтобы выяснить, какие типы ситуаций могут быть или не могут быть покрыты.

Страхование ответственности за события может помочь вам защитить вас, если вы считаетесь ответственным за материальный ущерб или травму, причиненную во время вашего мероприятия, и многие места требуют, чтобы вы его получили. Например, если группа, которую вы нанимаете, повреждает стену с помощью своего снаряжения, это покрытие может помочь оплатить ремонт. Некоторые политики также охватывают инциденты, вызванные вашими гостями. Так что, если кто-то немного очутится на танцполе и отправится к официанту, когда он пройдет, покрытие ответственности за события может помочь оплатить медицинские расходы в результате травмы. Опять же, обязательно прочитайте свою политику, чтобы узнать, какие ситуации она делает и не покрывает.

Приемлемые события обычно являются частными и могут включать такие функции, как:

Общественные мероприятия, в том числе танцевальные концерты, спортивные мероприятия и выставки, как правило, не могут быть застрахованы в рамках этого охвата. Некоторые бизнес-функции или частные корпоративные стороны, могут иметь право на участие. Ваш агент может рассказать вам, какие конкретные события могут претендовать на освещение.

Имейте в виду, что рекомендуется приобрести специальное страхование событий, как только вы начнете делать депозиты или покупки для своего мероприятия. Также могут быть ограничения, когда вы можете приобрести покрытие - часто не позднее, чем за две недели до вашего мероприятия, но не раньше, чем за два года до этого. Институт страховой информации также предлагает эти полезные советы, когда вы смотрите на страхование своего специального мероприятия:

Если вам повезло, вам, возможно, никогда не придется предъявлять иск против вашей страховки. Однако, когда все идет не так, и вы участвуете в страховом случае в виде непредвиденной аварии, катастрофе или других потерях, которые покрываются вашим страховым полисом, вы можете предъявить иск со своим страховщиком.

Политика, которую вы покупаете, является обещанием помощи, когда все идет не так, если вы подходите к условиям политики. Вам необходимо подать заявку на активацию ответа страховщика. Если ваше требование принято, страховщик выполнит обещание, данное в политике. Обычно это путем ремонта или замены поврежденного имущества или предметов, покрывающих судебные издержки или путем оплаты.

Когда вы делаете заявку на страховой полис, вы официально уведомляете страховую компанию о том, что вы понесли убытки или ущерб, которые, по вашему мнению, покрываются политикой, и вы запрашиваете действие. Страховщик рассмотрит ваше требование и выяснит, являются ли события или обстоятельства рисками, охватываемыми политикой. Вам нужно будет предоставить доказательства, что это настоящая претензия, и страховщику необходимо будет убедиться, что требование удовлетворяет условиям вашего страхового полиса. Если ваше требование принято, замена или ремонт вашего имущества или любой платеж страховщиком называется пособием или выплатой. Страховщик выработает стоимость требования и предоставит соответствующую выгоду, указанную в вашем договоре страхования.

Страховые компании стараются сделать процесс претензий максимально плавным, но страхователь должен пройти несколько шагов в процессе подачи претензий.

Если вы хорошо подготовлены и организованы, и у вас есть вся информация, которую страховая компания должна видеть, предъявление претензии обычно бывает простой и быстрой. Первое, что вам нужно сделать, - связаться со своей страховой компанией как можно скорее после того, как это произойдет, особенно если потеря связана с кражей или серьезной аварией. Вы можете рассмотреть вопрос о заявлении о раскрытии продукта для своего страхового полиса, чтобы узнать, есть ли у вас действительная претензия и что событие не указано в списке исключений для вашей политики. Ваш страховщик сделает это в любом случае, как только вы подадите заявку. Вы можете сделать свою заявку намного более плавно, если вы предпримете организованный пошаговый подход.

Если вам когда-либо подвергается такое преступление, как кража, вандализм, злонамеренные действия или любая серьезная авария (например, такая, в которой человек получил травму или требуется эвакуатор), вам следует как можно скорее позвонить в полицию и сохранить номер инцидента, который они вам дают. Следуйте любым указаниям, которые дает вам полиция, и дайте им как можно больше информации о том, что произошло. В случае любого серьезного инцидента будет сделан полицейский отчет. Попросите полицейского, с которым вы имеете дело, дать вам номер полицейского отчета. Вам нужно будет включить это в свой страховой иск.

Вы можете просмотреть отчет о раскрытии страхового случая и свой график политики для своего страхового полиса, чтобы узнать, есть ли у вас действительная претензия и что событие не указано в списке исключений для вашей политики. Ваш страховщик сделает это в любом случае, как только вы подадите заявку. В это время вы можете проверить сумму превышения, которую вы, возможно, придется заплатить.

Ожидается, что страховые компании будут оперативно оценивать все претензии, которые предъявляются, и выплачивать все претензии, которые охватываются формулировкой в их политике. Согласно Общему страховому кодексу, страховые компании обещают ответить на ваши претензии в течение 10 рабочих дней и сообщить, будут ли они принимать или отклонять вашу заявку на основании предоставленной вами информации. Когда вы делаете заявку, вам нужно будет предоставить достаточное доказательство ваших финансовых потерь в рамках политики. Это может включать подтверждение права собственности на заявленные предметы, полицию или медицинские отчеты, а также квитанции или счета-фактуры. Если страховой компании требуется более подробная информация, прежде чем принимать решение, она сообщит вам, какая информация вам нужна в течение 10 рабочих дней с момента получения вашего требования.

Страховая компания может принять решение о назначении оценщика убытков, регулятора убытков или следователя для получения дополнительной информации. Если это так, страховая компания даст вам оценку того, сколько времени потребуется, чтобы принять решение по вашей претензии. Он также уведомит вас в течение пяти рабочих дней с момента назначения этого лица, и он сообщит вам каждые 20 рабочих дней о ходе вашего иска. Если ваше требование является сложным, страховая компания будет вести переговоры с вами, чтобы договориться о другом сроке для урегулирования претензии. Вы можете получить доступ к любой информации о вас, которая использовалась страховой компанией для оценки вашей претензии, если компания не расследует ваше требование. Страховым компаниям не разрешается быть необоснованным в отказе от вашего запроса информации и отчетов о вашей претензии. Если ошибка связана с вашей претензией, страховая компания обещает немедленно исправить эту информацию. Если отказ в страховом возмещении, компания должна предоставить письменные основания для решения об отказе в претензии и информации о процедурах обработки жалоб. Если вы попросите их, страховая компания также предоставит вам копии любых отчетов от поставщиков услуг, которые использовались при оценке вашего требования.

В Общем кодексе страхования говорится, что страховая компания реагирует на событие, как катастрофу, потому что компании могут не соответствовать жестким срокам, когда многие люди одновременно предъявляют претензии к имуществу. Если у вас есть претензия в отношении собственности, вызванная катастрофой, и страховщики завершили вашу заявку в течение месяца после события катастрофы, вызвавшего вашу потерю, вы можете запросить проверку вашей претензии, если считаете, что оценка вашей потери не была полной или точной, даже хотя вы, возможно, подписали выпуск. Страховщики предоставят вам 12 месяцев с даты оформления вашего требования, чтобы попросить вас рассмотреть ваш иск.

Если вы страдаете от финансовых трудностей из-за события, вызвавшего страховое требование, компании обещают ускорить оценку, а также внести предоплату за любую срочную финансовую потребность.

Подавая иск и получая номер претензии, ваш страховщик получает информацию о вашей утрате и может начать оценивать ваше требование. Вы можете предоставить соответствующую информацию позже. Если вы откладываете отчет о своей претензии, ваш страховщик не может заплатить за дополнительные убытки или ущерб, вызванные вашей задержкой. Некоторые типы политик могут также иметь временные рамки для подачи иска, поэтому проверьте свою политику.

Если вы не можете заплатить страховые взносы из-за финансовых трудностей, свяжитесь с вашей страховой компанией, чтобы обсудить это. Учитывая обстоятельства, вы можете принять меры для обеспечения того, чтобы ваша политика оставалась актуальной. Некоторые страховщики, в частности, за последние годовые платежи, могут возобновить покрытие с даты получения платежа. Если это так, у вас не будет покрытия с даты вашего платежа до даты внесения платежа. Если вы не платите премию, ваша обложка может быть отменена. Как правило, если платеж просрочен, ваш страховщик может отказаться выплатить иск, если платеж за 14 дней (или более) задерживается и может автоматически отменить вашу страховку, не уведомив вас, если платеж за месяц (или более) задерживается. Это предусмотрено, что вы были проинформированы об этом своим страховщиком до того, как вы заключили договор страхования. Если вы платите премию в рассрочку, убедитесь, что ваш назначенный счет имеет достаточные средства для удовлетворения каждого платежа в каждый срок.

Поговорите со своим страховщиком, прежде чем тратить деньги на временный ремонт после инцидента. Некоторый ремонт может быть срочным и необходимым - например, предотвращение попадания воды через поврежденную крышу - но не перерасход. Многие страховщики предпочитают ремонтников и поставщиков и могут организовать для вас соответствующий аварийный ремонт. Не забудьте оставить квитанции за любые издержки, которые вы понесете.