Факторинг - очень распространенный метод, используемый экспортерами для ускорения их денежного потока. Этот процесс позволяет экспортеру составлять до 80% стоимости счета-фактуры продавца в момент доставки товара и когда выставлен счет-фактура. Фактурирование счетов - это способ для бизнеса финансировать денежный поток, продавая свои счета третьим лицам (фактору или факторинговой компании) со скидкой. Фактурирование счетов может быть предоставлено независимыми поставщиками финансовых услуг или банками.

Факторинг может помочь быстро получить доступ к капиталу и лучше всего использовать в качестве краткосрочного решения, которое поможет поддерживать работу бизнеса, пока ожидается, что клиенты будут платить непогашенные счета-фактуры, или позволить себе воспользоваться возможностями, зависящими от времени, чтобы помочь бизнесу расти. Например, если ожидается получить платеж по нескольким крупным счетам, но нужны деньги сейчас, потому что один из поставщиков предлагает значительную скидку, если покупается определенное количество долларов в течение определенного периода времени, факторинг может быть хорошее решение.

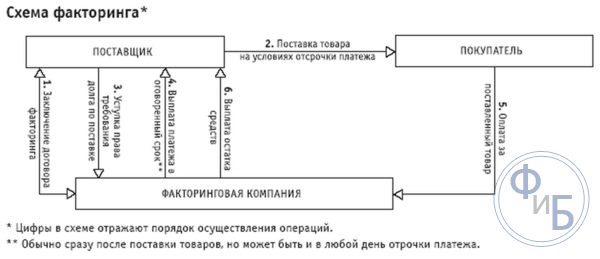

Одним из старейших форм финансирования бизнеса, факторинга является выбор средств для управления денежными средствами многих компаний. Факторинг очень распространен в некоторых отраслях, таких как швейная промышленность, где длительная дебиторская задолженность является частью бизнес-цикла. В типичной факторинговой схеме клиент совершает продажу, доставляет продукт или услугу и генерирует счет-фактуру. Фактор (источник финансирования) покупает право на сбор по этому счету, согласившись выплатить номинальную стоимость счета за вычетом скидки - обычно от 2 до 6 процентов. Коэффициент выплачивает от 75 до 80 процентов номинальной стоимости сразу и пересылает остаток (за вычетом скидки), когда клиент платит.

Поскольку факторы распространяют кредит не на своих клиентов, они больше заботятся об их платежеспособности, чем о финансовом состоянии. Это означает, что компания с кредитоспособными клиентами может иметь возможность влиять, даже если она не может претендовать на получение кредита. После использования крупными корпорациями факторинг становится все более распространенным. Тем не менее много неправильных представлений о факторинге остается.

Факторинг - это не кредит; он не создает обязательства по балансу или обременению активов. Это продажа актива - в этом случае - счет-фактура. И хотя факторинг считается одной из самых дорогих форм финансирования, это не всегда так. Да, когда сравнивается ставка дисконтирования против банковских ставок процентных ставок, факторинг стоит дороже. Но если нельзя претендовать на получение кредита, не имеет значения, какова процентная ставка. Факторы также не предоставляют банкам услуг: они обычно берут на себя значительную часть бухгалтерской работы для своих клиентов, помогают с кредитными проверками и создают финансовые отчеты.

Факторинг - это транзакция, в которой бизнес продает свои счета-фактуры или дебиторскую задолженность третьей стороне финансовой компании, известной как «фактор». Затем фактор собирает оплату по этим счетам от клиентов бизнеса. Факторинг известен в некоторых отраслях как «финансирование дебиторской задолженности». Основная причина, по которой компании предпочитают учитывать, заключается в том, что они хотят быстро получать наличные деньги по своей дебиторской задолженности, а не ждать 30-60 дней, когда клиент оплатит. Факторинг позволяет компаниям быстро наращивать свой денежный поток, что облегчает им оплату сотрудников, обработку заказов клиентов и добавление большего количества бизнеса.

Когда учитывается счет-фактура, поставщик факторинга предоставляет процент от этой стоимости счета в течение 24 часов. Затем фактор выплатит остаток счета-фактуры, за вычетом сборов, после того, как он будет взимать платеж с клиента. Ставки наличных денег могут варьироваться в зависимости от того, в какой отрасли компания находится и кого выбирают в качестве фактора. Процентная ставка может составлять от 80% стоимости счета до 95%. Отрасль, кредитные истории клиентов и другие критерии помогают определить заранее полученную ставку.

Длительное ожидание платежей клиентов может ограничить количество наличных денег, которое компания имеет в наличии, для покрытия расходов и достижения финансовых целей. Несмотря на то, что факторинг имеет много плюсов, основное преимущество заключается в быстрой оплате счетов. Фактурирование счетов - это форма альтернативного финансирования, при котором бизнес продает некоторые или все свои неоплаченные счета-фактуры услуге, известной как фактор, для предварительного процента от общей стоимости. Затем, когда фактор собирает непогашенные платежи, он возвращает остаток (называемый скидкой) в бизнес, за вычетом предоплаты. Факторинговые услуги в основном работают с предприятиями, которые предоставляют товары или услуги другим предприятиям или правительству, и используют выставление счетов своим клиентам.

Факторинг отличается от традиционного кредитования тем, что он более доступен для предприятий с менее совершенным кредитом, и нет никаких ограничений на то, как надо используете деньги. Это также быстрее: заявки короче и требуют меньше документации, утверждения более быстрые, финансирование предоставляется незамедлительно, а финансирование выплачивается в течение нескольких недель или месяцев. Хотя ставки относительно низкие, если клиенты быстро перечисляют свои счета-фактуры, факторинг может быть более дорогим, чем другие варианты финансирования, если условия перевода занимают время, клиенты не спешат платить или нужно долгосрочное финансирование. Когда оценивается, может ли факторинговая служба помочь бизнесу улучшить свой денежный поток, стоит рассмотреть следующие вопросы:

Факторинг происходит, когда бизнес продает свою дебиторскую задолженность финансовой компании, чтобы получить процент от общей суммы дебиторской задолженности наличными. Большинство факторинговых финансовых компаний будут платить владельцу малого бизнеса в любом месте от 70% до 90% от общей суммы дебиторской задолженности. После того, как дебиторская задолженность будет продана, им принадлежит факторинговая финансовая компания, и клиент будет нести ответственность за их оплату вместо компании. Этот тип транзакций дает немедленный доступ к капиталу и возлагает ответственность за сбор оплаты клиента в факторинговой финансовой компании, поскольку они приобрели дебиторскую задолженность. Чтобы определить, подходит ли этот вид финансирования, необходимо помнить следующее: большинство факторинговых компаний будут предоставлять факторинг только тем организациям, которые продают продукты или услуги другим компаниям. Выигрыш наличных денежных средств лучше всего для владельцев бизнеса, которые принимают кредитные карты или проверяют депозиты от своих клиентов.

Стоит найти лучшего поставщика для аванса наличных денег продавца.

Идея о том, что факторинг является последним стремлением компаний, которые собираются уйти, - это другое неправильное восприятие. Завод говорит, что можно быть кандидатом на факторинг, если компания регулярно создает коммерческие счета-фактуры, и можно выиграть от сокращения времени дебиторской задолженности. Факторинг может предоставить наличные деньги, необходимые для финансирования роста, или воспользоваться преимуществами предложений по предоплате от ранних платежей.

Факторинг - это краткосрочное решение; большинство компаний составляют два года или меньше. Если есть бизнес, у которого есть условия оплаты клиентом (или больше), возможно, могут возникнуть проблемы с денежными потоками. Финансирование факторинга может помочь расти или поддерживать бизнес на плаву, пока ожидается платеж от клиентов. Как ни странно, факторинг иногда может быть очень похож на стоимость приема кредитных карт.

Факторинговые финансовые компании проведут проверку кредитного рейтинга клиента. Если у клиента нет истории оплаты вовремя, нельзя квалифицировать свою дебиторскую задолженность для этого клиента. Большинство факторинговых финансовых компаний требует минимальной суммы дебиторской задолженности для продажи. Минимальная сумма варьируется в зависимости от компании, финансирующей факторинг. Условия оплаты клиента - в зависимости от компании-факторинга. Нахождение хорошей факторинговой финансовой компании имеет решающее значение. Большинство хороших компаний будут довольно конкурентоспособны с их ценообразованием. Существуют такие компании, что не требуют каких-либо «личных гарантий» от бизнеса, которые дефинируют дебиторскую задолженность и крупных компаний, обычно требующих от владельца бизнеса также лично гарантировать выставление счетов-фактур. Факторинг - отличный способ помочь в решении проблем с денежными потоками, и часто это может быть сделано с очень подходящей ценой к принятию кредитных карт.

Услуги факторинга (или «факторы») предоставляют предприятиям быстрые денежные средства, давая им свой собственный будущий доход. Компании, которые ждут 30, 60 или 90 дней для клиентов, оплачивающих счета-фактуры, могут получить большую часть этих денег в течение нескольких дней. Они делают это, продавая свою дебиторскую задолженность факторинговой службе по льготной ставке. В отличие от банковских кредитов или кредитных карт, факторинг фактурирования может помочь получить быстрый доступ к наличным деньгам без долгосрочного долга.

Компания продает краткосрочную задолженность перед клиентами (счета-фактуры, которые еще не оплачены) факторинговой услуге. Организация быстро оплачивает (обычно в течение нескольких дней) аванс на эти счета-фактуры. Сумма аванса может варьироваться, но большинство компаний платят в среднем 80-85%. В зависимости от отрасли она может достигать 65-98% от суммы.

Когда клиент оплачивает счет-фактуру, деньги собираются факторинговой службой. На данный момент остаток («резерв») будет выплачен, за вычетом любых процентов и сборов, начисляемых фактором.

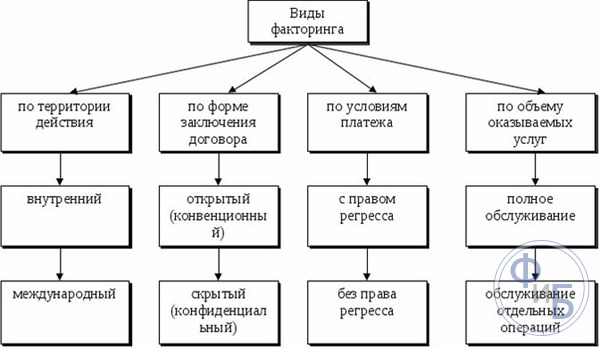

В зависимости от индивидуальных потребностей и услуг факторинга, которые выбираются для работы, есть несколько вариантов:

Обязательно нужно просмотреть весь мелкий шрифт, прежде чем выбирать свой фактор, даже если они рекламируют себя как «не регресс».

Основные принципы факторинга одинаковы во всех отраслях, но причины, риски, цены и детали, как правило, различаются. Именно поэтому многие факторинговые службы решили ограничить свое внимание только одной отраслью (или несколькими). Например, автоперевозки факторинговых компаний сразу же получат оплаченные фрахт. Это освобождает наличные деньги, чтобы поддерживать грузовые автомобили в хорошем рабочем состоянии, газироваться, укомплектовываться водителями и перевозить новые грузы. Автоперевозки факторинговых компаний помогают независимым дальнобойщикам и крупным компаниям флота. Существует ряд других отраслей, которые также пользуются отраслевым факторингом фактурирования.

Вот несколько примеров:

Независимо от того, покупается сырье, обновляется оборудование или делается заработная плата, каждая из этих отраслей требует потратить немного денег, чтобы остаться в бизнесе. Фактурирование счета может дать этим компаниям душевное спокойствие, зная, что наличные деньги будут там, когда это необходимо, вместо двух месяцев спустя.

Фактурирование счетов обычно называется факторингом дебиторской задолженности, финансированием дебиторской задолженности и иногда называется финансированием должника. Счет-фактура - это когда бизнес продает свою дебиторскую задолженность (счета-фактуры) третьей стороне (факторинговой компании) со скидкой. Факторинговая компания предоставляет авансы перед бизнесом против уступки дебиторской задолженности. Затем она берет на себя задачу сбора дебиторской задолженности по мере наступления срока их погашения. Бизнес иногда будет делить свои активы дебиторской задолженности на удовлетворение текущих и неотложных потребностей в средствах. Это также может повлиять на их счета-фактуры для смягчения их кредитного риска.

Как начать финансировать свои счета:

Существует огромное разнообразие услуг, которые предлагают факторинговые компании, как они ведут свой бизнес и что они взимают. Нужно сделать свое исследование тщательно, чтобы не было непредвиденных затрат или последствий. Вот что нужно учитывать при совершении выбора:

Нужно сделать своё исследование и найти фактор, который понимает потребности и нормы отрасли.

В данном примере факторинговый клиент имеет счет в размере 100000 долларов, который им необходимо финансировать. Этот счет от предварительно одобренного клиента, который имеет большой кредит и часто оплачивает через 30 дней или меньше. Клиент получает следующие условия от факторинговой компании:

Двухэтапная факторинговая транзакция работает следующим образом: