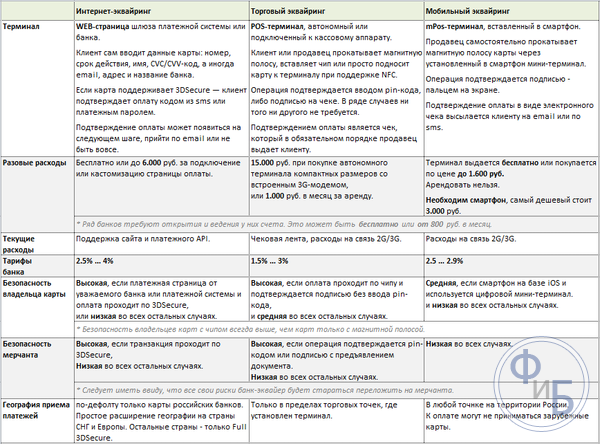

В настоящее время существует три возможности совершить платеж с применением карты, эмитированной тем или иным банком - торговый эквайринг, интернет – эквайринг, мобильный эквайеринг.

Мобильный эквайринг – это современная технология, которая обеспечивает возможность платить за товары и услуги средствами с пластиковой банковской карточки, используя небольшие мобильные устройства, к которым подсоединено специальное устройство (карт-ридер).

Для того, чтобы сделать оплату также требуется наличие интернета в сети и предварительная установка соответствующего ПО – приложения, которое предоставляется процессинговой компанией-провайдером или же банком-эквайером. Сам ридер имеет название «mPOS-терминал» (мобильная точка продаж).

Мобильный эквайеринг был предложен пользователям в 2010 году компанией Square, Inc, основанной в 2009 году Джеком Дорси и Джимом МакКелвем зарегистрировавшими её в Сан-Франциско. Это было небольшое устройство с экраном и приспособлением для считывания информации с банковской карты с соответствующим ПО. При помощи джек-разъема оно подсоединялось к смартфону и давало возможность через интернет совершать те же операции, что и привычный POS-терминал

Настоящий успех, который журналисты того времени называли не бурным, как обычно принято, а поистине ураганным, пришел в 2011 году, когда компания VeriFone объявила, что новое устройство в полном объеме обеспечивает выполнение всех требований, которые предъявляются к POS-терминалам по точности и безопасности и соблюдении тайны плательщика.

В 2014 году компания модифицировала предложенные решения, что дало возможность применять также бесконтактные карты и карты с чипами.

Все выпускаемые mPOS-терминалы разделяют на:

По сравнению с аналоговыми, цифровые mPOS-терминалы допускают меньшее количество ошибок при считывании, также более устойчивы по отношению помех, обладают функцией зашифровки данных перед тем, как отправлять их в совместно работающий с ними гаджет.

Сегодня в России пользователям доступны такие устройства нескольких видов. Они представлены на коллаже.

В РФ 99% mPOS-терминалов – это мини-терминалы, рассчитанные на считывание информации с магнитной полосы.

Уникальные удобства мобильного эквайринга включают в себя несколько моментов:

На одно обстоятельство, как на обоснование необходимости применения mPOS-терминала продающей стороной указывают психологи, занимающиеся психологией торговли и маркетингом. Одно только то, что продавец предоставляет такие современные устройства оказывается один из основных при принятии решения о совершении сделки, подсознательно вызывая у покупающего доверие к информации продающего.

Убедиться в достоинствах мобильного эквайеринга по сравнению с торговым и интернет-эквайерингом можно самостоятельно, изучив предлагаемую таблицу.

Аналитики, работающие в секторах общей экономики, торговли, мобильной связи, производства смартфонов и иных гаджетов, предоставляющих возможность связи при помощи мобильного интернета утверждают – мобильный эквайринг займет ведущее положение в области услуг оплаты банковскими картами. Новая технология развивается стремительными темпами. Если в 2016 году доля всех оплат, по данным Juniper Research report, проведенных при помощи банковских карточек Mastercard в секторе мобильного эквайринга составила 16 %, то уже в 2017 году она возросла до 28 %, а к 2021 году прогноз составляет увеличение более чем 40%.

Разработчики планировали при создании этой технологии её востребованность не только со стороны малого бизнеса, который прежде не имел возможности установить привычную систему POS- терминала из-за ограниченности финансов, но и крупных ритейлеров. И действительно, новая услуга вызвала всплеск заинтересованности и, соответственно спроса на неё. Главных причин успеха оказалось две:

Со временем популярности добавило увеличение способов подсоединения миниатюрного карт-ридера к смартфону, планшету, ноутбуку через соответствующие разъемы при помощи:

Из этих способов соединения наиболее безопасным считают соединение с применением Blue-tooth.

Обработка информации, которая поступает с карт-ридера при оплате, обрабатывается ранее установленным ПО приложением. Приложение рассчитано на работу как с системами Android, так и iOS.

Мобильный эквайринг привлекает продавцов товаров и услуг минимизацией затрат на оборудование, которое предоставляет как практически независимое от месторасположения расчета, так и обеспечивает возможность документирования для предоставления отчетов в налоговые органы. Для этого нужно будет купить:

К недостаткам такой услуги относят:

После того, как платеж будет осуществлен, и средства будут переведены на указанный для оплаты номер счета на номер мобильного телефона покупателя или указанный им адрес электронной почты, поступит электронная квитанция, которая является свидетельством подтверждения факта сделки. Операция выполняется быстро, она удобна для производящего оплату и для продавца, но несмотря на её простоту, в эти мгновения происходит целый ряд процессов:

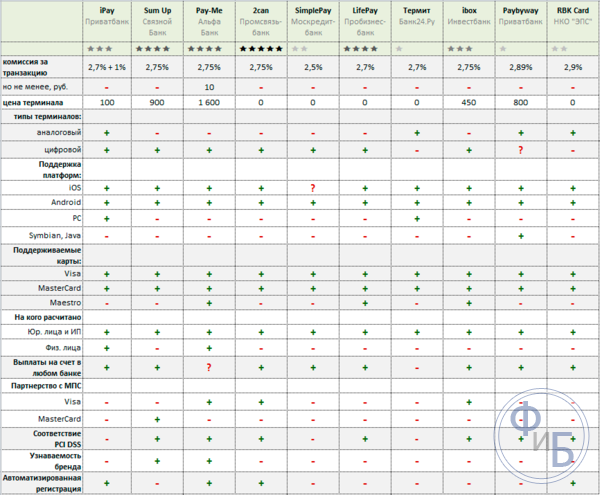

В РФ успешно работает несколько сервисов, которые предлагают клиентам, желающим воспользоваться преимуществами мобильного эквайеринга по схемам:

Ниже представлена сравнительная таблица российских сервисов мобильного эквайеринга и тарифы на комиссии которые устанавливаются банками, сотрудничающими с этими сервисами.

При заявке на получение банковской карточки нужно учитывать, что российскими банками на сегодняшний день к выполнению услуг, связанных с мобильным эквайрингом, допускаются только платежные системы успешно выполнившие аттестационные требования. Это вызвано тем, что за правильность проведения сделки и её безопасность ответственность несет именно платежная система.

Естественно, что сервисы по предоставлению мобильного эквайеринга рейтингуются. Ниже приводится информация о таком рейтинге по состоянию на конец 2017 года.

Лидерство не только в этом рейтинге, а практически во всех удерживает сервис 2can. На вторых позициях - Sum Up, LifePay и Pay Me. На третьем месте – iBox и iPay.

К недостаткам сервиса 2can можно отнести то, что он работает только с юр.лицами, а лучшие из доступных обычным гражданам (физлицам) – iPay и Pay Me.

Технология подключения мобильного эквайринга для работы очень простая.

Выбирая банк, с которым будет заключаться договор на обслуживания мобильного эквайринга, нужно изучить и проанализировать доступные отзывы о его работе. Если это посредническая компания (процессинговый центр) нужно убедиться в легальности его нахождения.

Можно попытаться снизить издержки на установку mPOS-терминала, поскольку многие посредники и банки предоставляют услугу включения устройства в цену тарифа, таки образом предлагая его якобы бесплатно. Рынок мобильных терминалов очень обширен, достаточно недорогие но полнофункциальные модели можно приобрести на eBay или на торговых площадках аналогичных Taobao. Если принимается решение, что с финансовой точки зрения приобрести выгоднее именно там, нужно перед покупкой убедиться, что устройства сертифицированы в России и допущены к эксплуатации, разрешены банком и посредником.

Сегодня такая услуга предоставляется бесплатно во многих банках и процессинговых компаниях.

Обучиться пользоваться приложением и карт-ридером, ознакомиться с их техническими возможностями.

Сократить свои расходы на приобретения и активирование mPOS-терминала, его дальнейшую работу можно за счет удачного поиска банка, который предоставляет подобную услугу и заключить договорные отношения с ним напрямую, чтобы в дальнейшем избежать ненужных комиссий, которые придется оплачивать посреднику с оборота в дальнейшем.

В случае работы напрямую с банком-поставщиком услуги мобильного эквайринга, можно сократить расходы по выплате комиссии за оборот денежных средств. При современном развитии рынка предоставления финансовых услуг в России вся описанная процедура занимает не более трех дней. Практическое описание процедуры подключения и работы мобильного эквайеринга на примере сервиса мобильного эквайринга 2can

Сервис 2can - продукт компании «Смартфин», в котором расчетным банком является банк «Промсвязьбанк». Также компания предоставляет технологические решения для Банка «Русский стандарт», «Мастер-Банка», Банка «Открытие».

Система предназначается для обслуживания ИП и юр.лиц. Выплаты производят на счета, открытые в любых банках не позднее, чем на пятый день. Имеет средний по рынку тариф комиссий – 2,75 %. При этом цифровые терминалы пользователям предоставляются бесплатно. Выбрав эту систему пойти регистрацию, подключение и начать практически применять её можно в течение полутора – двух недель.

Процесс подключения включает в себя:

Документация проверяется и через пару дней на указанный адрес электронной почты присылается уведомление. Если решение положительное – через 4 дня в Личном кабинете производят загрузку ранее присланных пользователю и распечатанных и подписанных им:

Сами подписанные договора высылаются по указному сервисом адресу. Пока почта доставляет Договора – сервис 2can проводит согласование с банком подключение, и по получению Договоров подписывает Договор с Банком и активирует учетную запись.

После этого пользователь выбирает из предложенных mPOS-терминалы в необходимом количестве и производит заказ. Заказ доставляется курьером.

Затем на смартфон скачивается приложение из GooglePlay или AppStore и активируется, для чего потребуется ввести № Договора и полученный через личный кабинет код подтверждения. Каждый из полученных mPOS-терминалов привязывается только к одному конкретному мобильному устройству, а фактически к установленному на нем мобильному приложению.

В ходе работы можно сменять эти устройства, сначала отвязав х в Личном кабинете, а потом связав с новым.

При поведении платежей (транзакций) взымается с каждой комиссия:

Итоговый процент суммарно составляет 2,75 %.

Все акции, которые прошли в течение суток суммируются, вычитается комиссия и остаток переводится как один транш на счет мерчанта. Процесс оплаты состоит из девяти шагов. Они и их последовательность на изображениях, размещенных ниже.

Сервис также предоставляет возможность отмены оплаты, а также возможность выслать повторный чек.

Приложение сервиса фиксирует текущую геолокацию и в Личном кабинете можно посмотреть на Google Maps в каком конкретном месте была произведена оплата.

Исключительные удобства и безопасность для совершаемых платежей обусловили спрос на эту услугу не только со стороны подающих, но и со стороны покупающих. Все новые тысячи мелких предпринимателей задействуют этот способ оплаты в своем бизнесе. Этот процесс захватил не только бизнесменов Европы, но и России. Распространённости мобильного эквайеринга способствует и деятельность российских банков и разработчиков ПО.

В 2018 году один из крупнейших российских банков «Альфа-Банк» приобрел пакет акций, принадлежавших инвесторам проекта Pay-Me. В текущем году ожидается появление линейки предложений по таким направлениям мобильного эквайринга, как:

Сервис Pay-Me:

Безопасность совершаемых при помощи Pay-Me платежей проходит ежегодное подтверждение сертификатом PCI DSS, который в индустрии проведения платежей признан ключевым.

Как сказал зам. Председателя правления «Альфа-Банка» А. Чухлов, мобильный эквайеринг включен в стратегию создания и реализации экосистемы самых лучших сервисов, предназначенных для работы среднего и малого бизнеса.