Торговый эквайринг - что это такое и как это работает? Таким вопросом сегодня задаются достаточно многие, ведь сейчас большинство из нас уже пользуется электронными платежами или присматривается к ним.

Современная мировая тенденция такова, что постепенно люди отказываются от бумажных денег и приходят на безналичный расчёт и уже не только в больших объемах, но уже даже в своих повседневных покупках.

Сегодня мы решили для вас рассмотреть эту тему подробно, причём в разных аспектах, чтобы у вас было лучшее понимание того, как эта технология устроена и работает в нашей повседневной жизни. В последнее время появилось очень много разных сложных технологий и, чтобы их эффективно использовать с выгодой для себя, нужно хотя бы немножко в них разбираться.

Вообще эквайрингом называют банковскую услугу, которая позволяет принимать оплату за товары и услуги с помощью пластиковых карточек.

Понятие торгового эквайринга подразумевает возможность продавать товары за «электронные деньги», которые находятся на банковском счете клиента.

Виды эквайринга:

Рассмотрим технологию применения безналичных электронных платежей с помощью торгового эквайринга более подробно, так чтобы у вас появилось общее понимание о том, как это именно сейчас работает на практике (в последние год-два уже произошло много усовершенствований).

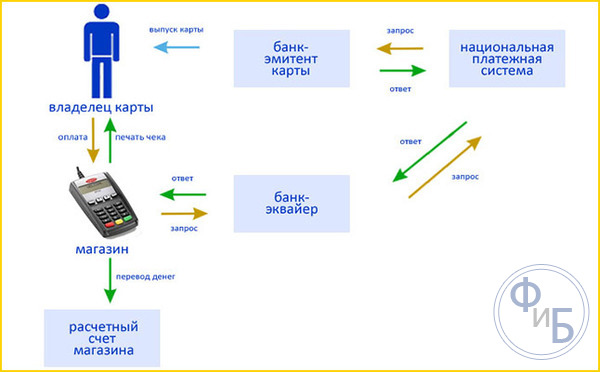

На практике торговый эквайринг осуществляется следующим образом - покупатель оплачивает свои покупки через специальный терминал, который обычно находится у кассира. Деньги с банковской карточки клиента сразу же поступают на счёт банка – эквайера, а затем уже через несколько часов или дней переводятся на счет продавца данного товара или услуги.

Терминалы для оплаты могут иметь различный вид и тип. Стандартные современные терминалы обычно небольшого размера и рассчитаны на оплату контактным и бесконтактным путем.

То есть, оплата через такой терминал может производиться контактным путем - банковские карточки вставляются в терминал или путем касания при помощи бесконтактной банковской карточки, или путем касания терминала смартфоном с подключенным мобильным банковским приложением.

Для осуществления карточных бесконтактных платежей, карточка клиента должна иметь специальный значок, обозначающий, что она имеет встроенный бесконтактный чип.

Для бесконтактной оплаты через терминал с помощью смартфона, на телефоне клиента должно быть установлено мобильное банковское приложение, активировано специальное мобильное программное обеспечение в телефоне. Наиболее популярными мобильными приложениями для электронных платежей со смартфонов являются приложения Apple Pay и Samsung Pay.

В России большинство магазинов и даже небольших торговых точек уже давно используют различные терминалы для эквайринга. Обычно российские покупатели производят платежи с помощью пластиковых карточек, причем большинство карт, имеющихся на руках граждан, все еще является контактными.

За пределами России большинство платежей уже давно осуществляется с помощью смартфонов бесконтактным путем. Поэтому, если вы только задумываетесь об эквайринге, то обязательно учитывайте тенденцию того, что в недалеком будущем мобильные приложения смартфонов полностью заменят использование банковских карточек.

Для того, чтобы использовать технологии эквайринга для торговой точки, предпринимателю необходимо заключать эквайринговый договор с банком. Заключение договоров на такое обслуживание сопровождается обычно некоторыми бюрократическими проволочками и может потребовать достаточно весомых финансовых затрат.

Для осуществления эквайрингового обслуживания, потребуется приобрести или арендовать один или несколько терминалов. Кроме того, за такое банковское обслуживание взимается комиссия, иногда даже предусматриваются штрафы за снижение безналичного оборота. Но стоит отметить, что банки заинтересованы в заключение договоров на эквайринговое обслуживание, так как оно значительно увеличивает их финансовые обороты и приносит дополнительную прибыль. Кроме того, как известно электронный оборот значительно автоматизирован и потому требует минимальных затрат - это позволяет дополнительно максимизировать прибыль. Поэтому подключение банковского эквайрингового обслуживания с каждым годом только упрощается.

Вообще инвестиции в эквайринговое обслуживание выгодно всем сторонам, как банкам, так и предпринимателем. Такой тип обслуживания избавляет всех от очередей и ненужной рутины, которой обычно сопровождается процесс оформления покупки. Оформление покупки в этом случае упрощается, ее скорость увеличивается. Также увеличивается и скорость обращения денежных средств, повышается общая эффективность использование денежных ресурсов.

Согласно последним нововведениям, бизнес и любое частное предпринимательство с оборотом более 60 млн. рублей в месяц, теперь просто обязаны проводить электронные платежи. Не для кого уже давно не секрет, что общая система финансовых расчётов постепенно переходит полностью в безналичную форму - это повышает прозрачность всей экономики, что очень выгодно государству.

Эквайринг очень удобен для покупателей, просто потому, что расплачиваться карточкой проще и комфортнее - не нужно носить с собой постоянно бумажные деньги, считать мелочь. Кроме того, расплачиваясь электронными деньгами люди меньше экономят, в любой момент им доступны значительные средства, имеющиеся на карте – банковском счете, а не какая-то небольшая ограниченная сумма, которую обычно кладут в кошелек на день. Таким образом, непредвиденные расходы покупателей сильно возрастают, люди легко и охотно тратят больше денег. Поэтому всегда выручка предпринимателей при приеме электронных денег и использовании эквайринга повышается.

Людям рассчитываться по карточке становится выгоднее ещё и потому, что за это может получать за возвратный кэшбэк. Платежным системам банкам выгодно давать клиентам небольшие скидки, ведь электронный финансовый оборот значительно увеличивает их общий денежный оборот, а значит и максимизирует прибыль.

Повышение объёма безналичного расчёта очень удобное самому предпринимателю:

Некоторые банки утверждают, что при подключении эквайринга выручка бизнеса вырастает на 10 - 20%, но это еще и зависит от сферы деятельности фирмы и местонахождения её торговой точки.

Кроме того, социологи также утверждают, что безналичная оплата покупки увеличивает ее сумму на 12-18%. Средний чек растет уже только из-за того, что человеку легче расставаться с электронными деньгами, чем с бумажными.

В любом случае эквайринг это то, что точно дает вам преимущества и поспособствует увеличению вашей торговой выручки. А значит и при небольших издержках, подключение торгового эквайринга будет, в конечном счете, оправданным и очень выгодным.

Даже сегодня не все банки, к сожалению, оказывают услуги торгового эквайринга. Это обычно связано с тем, что в банке нет специального процессингового центра, который должен проводить такие проводки. В таких случаях банки предлагают предпринимателям подключиться к торговому эквайрингу через посредническую структуру.

Некоторые банки оценивают такие услуги достаточно дорого или предлагают не очень выгодные условия для предпринимателя. Некоторые банки, например, могут включать штрафы при понижении безналичного оборота.

Есть банки, которые заключает договоры на эквайринговое обслуживание только с теми торговыми предприятиями, оборот которых составляет значительные суммы. Например, если оборот торгового предприятия небольшой, то кредитное учреждение может посоветовать фирме, обратиться к финансовым партнерам - посредникам.

В некоторых банках процедура подключения к торговому эквайрингу всё ещё очень сильно забюрократизирована, но есть и банки, в которых она уже давно оптимизирована и предельно проста.

При выборе подходящего банка – эквайера, предварительно внимательно ознакомьтесь со всеми условиями его договора и расценками на обслуживание, это позволит вам в дальнейшем сэкономить массу сил и денег.

Если вы заключили договор торгового эквайринга с банком, но потом вдруг обнаружили, что его условия недостаточно выгодны для вас, то вы всегда можете расторгнуть этот договор и перейти на обслуживание в другой банк.

Если вы закрываете расчетный счет в российском банке то налоговую уведомлять не нужно, но если вы открывали счет в иностранном банке, то вам нужно известить ФНС.

Удобнее всего пользоваться услугами эквайринга в том же банке, в котором у вас уже есть основной расчётный счёт, так как это значительно ускорит и упростит процедуру зачисления вашей торговой выручки, а также ускорит проведение всех ваших платежей и оборот вашего денежного потока.

Иметь эквайринговый счёт в одном банке, а расчётный счёт в другом банке, невыгодно ещё и с точки зрения того, что такая схема финансового обслуживания, обойдется вам дороже - вы будете постоянно нести дополнительные финансовые издержки, платить лишние комиссионные. Такая схема будет постоянно тормозить развитие вашего бизнеса с точки зрения получения и расходования ваших финансовых ресурсов.

Многие банки предлагают своим клиентам - предпринимателям дополнительные скидки на обслуживание, если вы открываете расчетные счета и одновременно заказываете у них услуги торгового эквайринга.

Заметим, есть банки, которые даже категорически отказываются проводить эквайринг в своём банке и работать с расчетными счетами клиента в других банках. Большинство банков всё-таки работают одновременно эквайринговыми и расчетными счетами в разных банках, но берут за это с клиентов - предпринимателей ощутимые суммы и предлагают менее выгодные условия обслуживания.

Отметим также, что эквайринговые платежи внутри одного банка, зачисляются на расчётный счёт торгового предприятия за один рабочий день, а если эти счета в разных банках, то такие переводы будут идти от 2 рабочих дней. Также необходимо учитывать и с какого счета покупателя зачисляются денежные средства, то есть, какой банк выпустил данную пластиковую карточку. Таким образом, в процедуре зачисление средств может оказаться цепочка уже из трех и более банков или финансовых посредников. В этом случае ваша выручка за проданный клиенту товар может проходить целую цепочку системы корреспондентских счетов в различных финансовых структурах - это безусловно влияет на ваши финансовые затраты на обслуживание и скорость оборота ваших денег.

При заключении договора торгового эквайринга с банком нужно очень внимательно предварительно изучить все условия банка. Нередко банки делают заманчивое предложение клиентам - обслуживание по минимальным ставкам. Например, эквайринговое обслуживание за 1,2 - 1,5% с оборота, но только для какой-то одной определённой категории - для продуктовых магазинов или для магазинов с оборотом от 300 000 руб. в месяц и т.д.

Особое внимание стоит обращать на дополнительные условия, такие как уплата штрафов за снижение финансового оборота.

Перед заключением договора с банком обязательно интересуетесь, сколько времени займет подключение услуги торгового эквайринга. Установка терминала обычно происходит очень быстро, однако банки очень долго проверяют документы, которые им представляют предприниматели и ещё какое-то время отводится на принятие решения банком о заключение договора.

Очень важно точно понять, сколько времени занимает обычное поступление вашей выручки на ваш расчетный счет. Нередко можно столкнуться с такой ситуацией, что на сайте банка указано - деньги зачисляются в течение одного рабочего дня. Однако, в договорах нередко срок зачисления оговаривается - в течение 10 календарных дней. Такие условия могут быть обусловлены разными причинами, например, включением в финансовую цепочку каких-то банковских посредников. Для прояснения подобной ситуации можно обратиться к независимым отзывам клиентов - предпринимателей об этом банке.

Некоторые банки взимают дополнительную плату или комиссионные за подключение терминала, но понятное дело, что в договоре такие расходы никак не оговариваются. Плата за подключение может взиматься и посредническими сервисными структурами. Поэтому вопрос о каких-либо дополнительных платежах при подключении эквайринга, также необходимо прояснить заранее.

Вам необходимо сразу определиться - вы будете покупать себе новый терминал или арендовать оборудование какой-либо организации или банка. Здесь необходимо продумать вопрос о том, что вы будете делать, если ваш терминал вдруг сломался - кто обеспечит вашу круглосуточную техподдержку, предусмотрены ли такие услуги в вашем договоре аренды терминала. Скорость и стоимость ремонта терминала очень важны, возможно, вам нужно сразу предусматривать приобретение или аренду запасного устройства.

При выборе эквайрингового терминала важно обращать внимание поддерживает ли он технологии бесконтактной оплаты PayPass. В последнее время в России, как и во всем мире, клиенты банков постепенно переходят на бесконтактные платежи с помощью банковских карт и смартфонов. Сегодня приобретать терминалы, не поддерживающие систему бесконтактной оплаты, уже просто не имеет смысла. Такое оборудование может стоить значительно дешевле и, скорее всего, уже просто быть «списанным».

Важно также, чтобы терминал мог обеспечить прием платежей всех самых популярных платежных систем - Visa, MasterCard, Мир, Unionpay. Если ваша торговая точка находится в мегаполисе, то возможно вам будет важно, чтобы ваш терминал принимал самые распространенные карты и других международных платежных систем, в крупных городах россияне часто используют и другие международные карточки.

Устанавливая эквайринговый терминал в свои торговые точки, важно позаботиться о том, чтобы у вас были соответствующие рекламные логотипы о приеме платежей через эквайринг, бесконтактые системы. Большинство покупателей не будут выспрашивать ваших сотрудников о том, каким образом у вас принимается оплата, а испытывая сомнения, они могут просто пойти и в другую точку.

Сотрудники вашего магазина обязательно должны быть проинструктированы и уметь хорошо пользоваться эквайринговыми терминалами в различных ситуациях: какие платежи и как нужно проводить, что делать, если терминал выдает ошибку или сломался.

Применение торгового эквайринга сегодня очень выгодно как для покупателей, так и для предпринимателей, и банков.

Использование электронных платежей позволяет значительно снизить издержки на проведение оплаты и денежное обращение любого бизнеса.

Эквайринг является не только очень удобным средством проведение платежей, но также значительно повышает их скорость эффективность использования любых денежных ресурсов.

Торговый эквайринг помогает увеличить средний чек и выручку предпринимателей с торговой точки.

Увеличение денежного потока и скорости его обращения, способствует росту прибыли предпринимателя и банков, что позволяет значительно расширять бизнес, делать этот процесс более быстрыми темпами.

Покупателям удобно использовать банковские карточки, потому что всегда есть доступ к значительным суммам денег, а также с электронными деньгами легче расставаться и приятнее делать любые даже незапланированные покупки.

Предприниматели с помощью эквайринга могут значительно улучшить свой сервис и повысить выручку, а значит увеличить свою прибыль.

Банкам выгодно оказывать услуги торгового эквайринга, так как они значительно увеличивают свой приток финансовых ресурсов, расширяют спектр услуг, увеличивает количество клиентов, что в итоге значительно увеличивает их прибыль.

Вообще постепенно все переходят на безналичные бесконтактные платежи, поэтому торговый эквайринг последние несколько лет становится все более востребованной и популярной технологией.