Начинающие предприниматели задумываются, как законно избежать уплаты налогов. Открытие бизнеса предполагает массу бюрократических препон. Налоговая нагрузка в начале для некоторых ИП не посильна.

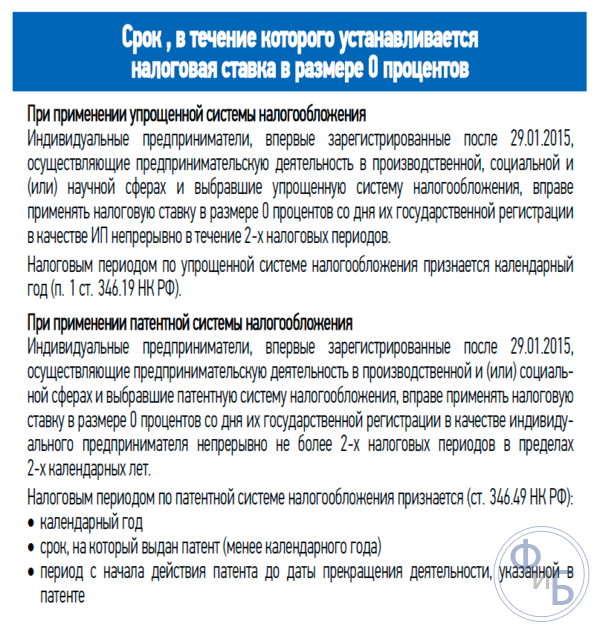

Открыв ИП в 2017 году, можно воспользоваться уникальной возможностью освобождения от налогов. Это позволит прочнее встать на ноги и обеспечить хороший экономический фундамент – основу предпринимательской карьеры в будущем. В этот период быстрее осваивается рынок и завоевывается любовь потребителей.

Государство готово к убыткам ради поддержания малого бизнеса. Предполагаемый «недобор» будет составлять около 250 млрд. рублей. Данное законодательство и льготный период для ИП можно отнести к государственным инвестициям, которые повышают количество действующих ИП. Зарегистрированные предприниматели увеличат в будущем бюджет страны, повышая социальный и экономический уровень населения.

Закон не касается ранее зарегистрированных ИП или физ.лиц, которые уже получали статус предпринимателя. Они будут выплачивать налог в течение действия всего льготного периода.

Перед рассмотрением освобождения ИП от налогообложения, следует знать, какие выплаты он должен вносить. Платежи в гос.бюджет разделяют:

ИП, который при регистрации остался на общем режиме уплаты налога, не может быть освобожден от налоговой нагрузки. Обязательными платежами будут НДФЛ, налог на имущество.

Для НДС есть поправки:

Возможности освобождения от налогов значительно расширяются при переходе на специальные режимы.

Специальный налоговый режим позволяет обнулить ставку по НДС, НДФЛ и налогу на имущества. Однако для каждого режима есть оговорки. К примеру, предприниматель на УСН уплачивает налог на недвижимость, принимающую участие в ведении бизнеса и попадает региональный перечень обязательного налогообложения.

Освобождение от налогов, предусмотренных общей системой, не означает отсутствие обязательных платежей. ИП на спец режиме должен уплачивать в гос.бюджет налоги, связанные с ведением коммерческой деятельности:

Упрощенная налоговая система наиболее популярна среди ИП. Она несет небольшую налоговую нагрузку и проста в ведении отчетности.

Предприниматель перечисляет налоги в гос.бюджет и внебюджетные государственные фонды. Страховые взносы составляют 30% от выплаченной зарплаты всех работников.

Налоговая ставка на УСН «Доходы» равна 6%, с прошлого года в некоторых регионах – 1%. Для УСН «Доходы - расходы» выплаты начисляют по ставке 15%, а в регионах 5-15%. Дополнительным преимуществом будет уменьшение авансовых платежей благодаря перечисленным страховым взносам. ИП может сократить единый налог на 50%. Предприниматель без наемных работников при учете взносов и небольшом доходе может привести единый налог к нулю. Для УСН «Доходы-расходы» страховые взносы учитываются при определении налоговой базы.

Отчетность будет состоять только из одной декларации, которую сдают до 30 апреля. При нарушении сроков начисляют неустойку за каждый день. Для сравнения, при нахождении на ЕНВД отчетность производится каждый квартал.

Упрощенцы не относятся к плательщикам НДС, исключение - ввозимый товар в РФ.

УСН будет выгодна для предпринимателей, которые рассчитывают налог из доходов. В редких случаях она уступает ЕНДВ. Не все ИП вправе переходить на УСН.

Патентная система налогообложения не имеет систему учета и отчетности. Этот режим не предполагает подачу налоговой декларации, а размер платежей рассчитывается при оплате патента.

ИП получает специальный патент, который позволяет заниматься определенной деятельностью. Его приобретают на срок 1-12 месяцев. Это удобно для начала мелкого бизнеса: выяснить потребительский спрос, увидеть перспективы развития.

Стоимость патента фиксирована. Это выгодно при значительной прибыли, но убыточно при малом доходе. Регионы вправе изменять максимальный размер возможного дохода до 10 раз. При расчетах учитывают численность рабочих, торговую площадь, наличие транспортных средств и др.

Предприниматель имеет право покупать патент на несколько видов деятельности. Страховые взносы (20%) выплачиваются на медицинское и пенсионное страхование. Недостатком ПСН будет ограничение на виды деятельности, количество работников, торговые площади и получаемый доход.

Два года назад в регионах РФ началось внедрение специальных мер для поддержки малого бизнеса. Временное освобождение от налогов получило вид налоговых каникул. Первоначально льготы были для ИП, работающих в производственной, социальной или научной сфере. С 2016 года список расширили бытовые услуги для населения. Однако соответствие определенному виду деятельности не будет единственным условием для начала льготного периода.

Длительность налоговых каникул 2 года. На этот период основные налоги будут выплачиваться по ставке 0%. Однако, как упоминалось ранее, регионы вправе установить свои сроки. К примеру, для Москвы каникул могут быть с 1.03.15 по 31.12.20, а в области – с апреля 2015 до апреля 2018 года.

Федеральный закон действует на территории РФ. Однако он носит рекомендательный характер. Региональные власти самостоятельно определяют, вводит ли его на своей территории. Так же они вправе изменять условия получения налоговых каникул и период их действия.

В небольших регионах закон не принят, так как местный бюджет сильно зависим от налоговых выплат предпринимателей. По этой причине некоторые ИП в 2017 обязаны выплачивать все налоги и платежи.

ИП на УСН, ПСН в некоторых случаях освобождены от уплаты налога. Но под льготы попадают не все. Законодательство предусмотрело определенные требования к ним:

Отследить новые предприятия несложно, так как все данные о физ.лице находятся в государственном реестре. Напомним, что при регистрации ИП используют ИНН физ.лица. Именно он будет основным доказательством для предпринимателя того, что он впервые открыл ИП.

Соблюдение всех условий не дает право ИП самостоятельно применять нулевую ставку налогообложения. Требуется решение местных органов самоуправления. Им разрешено дополнительно вводить ограничения для сокращения количества ИП, которые могут использовать льготы.

Власти регионы вправе вносить поправки в закон. В Воронеже и Удмуртии условия для налоговых каникул аналогично тем, что предусмотрены в федеральном законе. В Алтайском крае под нулевую ставку попадают только ИП на ПСН. Максимальная информация по льготному налогообложению имеется в региональных отделениях НС.

Городское законодательство Москвы ограничивает количество работников до 15 человек для УСН и ПСН.

Налогом не облагается прибыль в социальной, производственной и научной сфере. Для каждого региона предусмотрены свои виды деятельности. Перечислим их для ИП на УСН в Москве:

Если ИП на ПСН, то для него действует другой перечень видов деятельности, не облагаемых налогом:

Запланировано в 2017 году значительно расширить список не облагаемых налогом видов деятельности. Новые ИП смогут воспользоваться по нему нулевой процентной ставкой.

Если ИП занимается не одним, а несколькими деятельностями, то производят расчет доходов в разрезе каждого вида. Суммарный доход от льготной деятельности должен составлять более 70%.

Порядок расчета доходов предусмотрен статьей 249 НК – суммируются все значения по выставленным актам и накладным. Поступившие финансовые средства не являются основой для расчета дохода.

Предприниматель вправе отказаться от бухучета. УСН предусматривает только учет поступивших денежных средств. По имеющимся данным легко считается налог. Однако, для освобождения от налогов при ведении перечисленных выше видов деятельности требуется вести учет, который поможет доказать право ИП на льготу. Сегодня для этих целей множество специализированного программного обеспечения. Самым простым вариантом будут электронные таблицы Excel.

О снижение налоговой нагрузки должен заботиться предприниматель, налоговые органы не проявляют инициативу. Даже при наличии права на льготы, его документально доказывают.

Освобождение от НДС обосновывается различными обстоятельствами. Соответственно, перечень документов для каждого случая отличен.

Для предпринимателя-экспортера:

Список может расшириться в зависимости от вида товаров.

Если выручка ИП не более 2 млн. рублей за 3 месяца:

ИП на УСН перед применением ставки 0% по причине осуществления необлагаемых видов деятельности не должен предупреждать налоговые органы. Как только появилось право на льготу, она автоматически применяется. По завершению отчетного периода подают налоговую декларацию с налоговой ставкой 0%.

Если предприниматель использует ПСН, то нулевое значение указывают в заявке на патент. Если он получен с налоговой ставкой 6%, а ИП не знал о положенных льготах, то вносят изменение в патент. Должна быть оформлена замена 6% на 0%. Обязательно получают патенты на все осуществляемые виды деятельности.

Законодательство разрешает ИП совместить ПСН и УСН.

Предприниматель должен сделать:

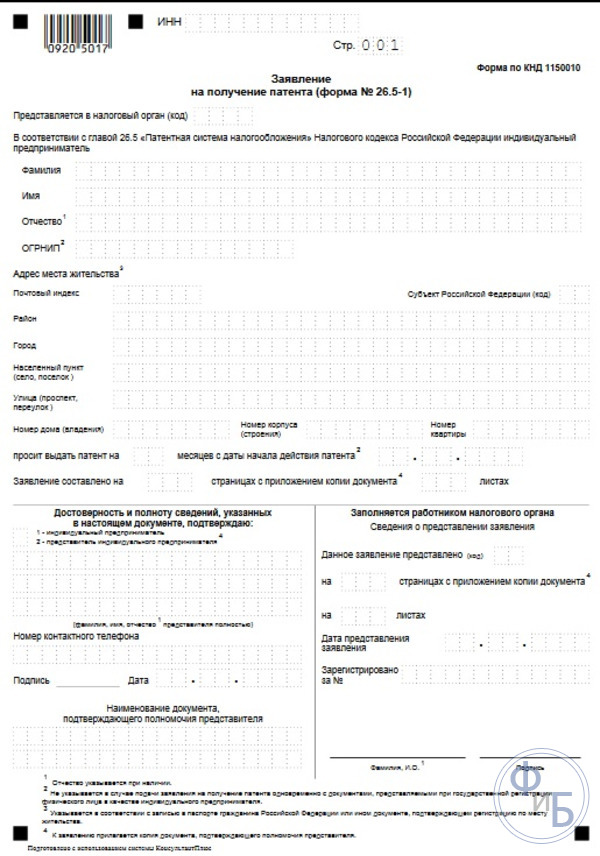

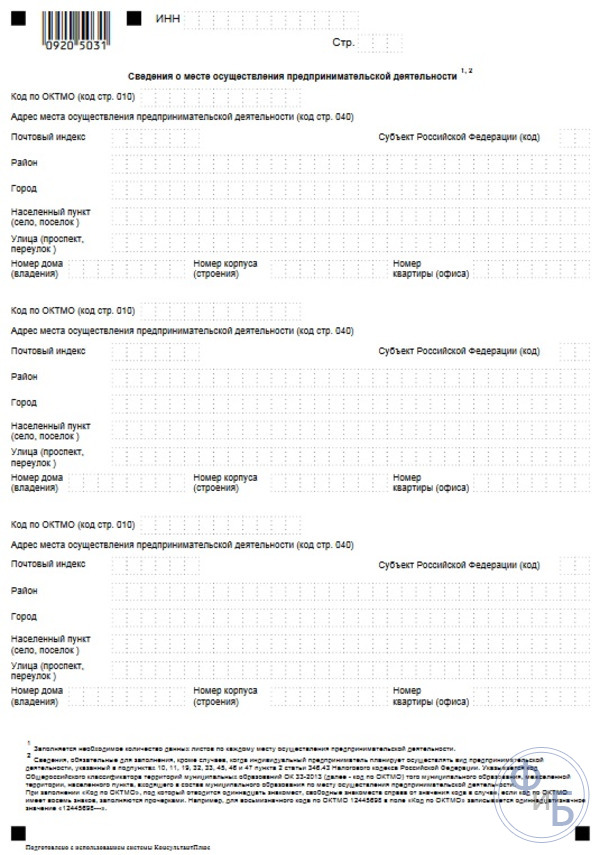

ФНС опубликовала 2 письма для ИП на УСН и ПСН. В первом утверждена форма заявления на оформление патента, которую подают предприниматели для получения налоговых льгот. Основные отличия от стандартного заявления – другой шифр (0920 5017), поле для реквизитов регионального закона.

Во втором письме рекомендована форма декларации для УСН (0301 1010) с нулевой ставкой. Предпринимателям на УСН необходимо сдавать ежегодную декларацию. Специальной формы не предусмотрено, но существует рекомендованная. Первоначально ее разрабатывали для предпринимателей Крыма, к которым применялись льготные ставки. Пока изменение официальной формы не произошло, в ФНС советуют отчитываться по рекомендованной.

Для ИП, зарегистрированных с 1.01.15 по 31.12.15 нулевая ставка может применяться в 2015-2016 годах, с 1.01.16 по 31.12.16 – в 2016-2017 годах.

ПСН не предполагает ежегодную сдачу декларацию при любой ставке.

Льготы не относятся к страховым взносам за предпринимателя и наемных работников. В 2017 году фиксированный платеж в ПФ остался прежним и уплачивается в ФНС.

Нулевая ставка может быть использована не протяжение 2 налоговых периодов после регистрации. Налоговым периодом считают календарный год.

Действие льготных каникул прекращается 1.01.21 года. В распоряжении предпринимателя около 4 лет для регистрации и использование льготного периода с нулевой процентной ставкой. При регистрации в 2020 году льготы применимы только в отношении налоговой базы за 2020 год.

Прием 16-го сотрудника или рост доли, не попадающие под нулевую ставку, видов деятельности, отменяют налоговые каникулы. Должен произойти возврат к прежней системе уплаты налогов, которая была указана во время регистрации:

Пересчет производится с начала календарного года, когда были нарушены условия предоставления нулевой ставки.

Если ИП работает по ПСН с нулевой процентной ставкой, то необходимо следить за действием патента и своевременно его продлевать. В противном случае происходит автоматически переход на ОСНО, где использование ставки 0% не предусмотрено.

Патент получают и продлевают, а на УСН переходят только один раз. Для этого подают заявление в ФНС. Если вид деятельности считается льготным на обеих системах налогообложения, то УСН будет более выгоден.

После пропуска срока перехода на УСН (30 дней) можно оформить патент. Перейти на УСН станет возможно с нового календарного года.

УСН используют на всю деятельность, а патент – на один вид. Если осуществляется пару видов деятельности, то на каждый оформляют патент. В противном случае часть деятельности будет на ОСНО без налоговой льготы.

После окончания налоговых каникул ИП должен делать отчисления по определенной ранее схеме. Если во время льготного периода были нарушены требования, то налогоплательщик осуществляет выплаты в полном размере. Объем денежных средств рассчитывается из доходов. Начальная точка для начислений по УСН – момент регистрации или 1 января, если нарушения произошли во втором налоговом периоде. Пересчет начислений по ПСН – дата получения патента. Если вовремя не погасить задолженность, то фиксируется нарушение. В дальнейшем теряется возможность производить отчисления по ПСН.

Сегодня налоговая нагрузка в РФ для ИП считается высокой. Для новых предпринимателей государство предлагает налоговую льготу – нулевую процентную ставку на 2 отчетных года. Во многих регионах внесены поправки в федеральный закон в форме ограничений по видам деятельности или сроком действия налоговых каникул.

Физические лица, решившие заниматься предпринимательской деятельностью с использованием налоговых каникул, должны узнать все тонкости региональных законах и изучить классификатор видов деятельности, освобожденных от налогов. Только после этого следует вносить госпошлину за открытия ИП.

Видео: https://www.youtube.com/watch?v=gSkElUlOjxs